近日,山东省地方金融监督管理局印发通知,发布《山东省小额贷款公司分类评级办法》,自2020年11月13日起施行。

山东省小额贷款公司分类评级办法

第一章 总 则

第一条 为引导小额贷款公司依法经营、规范运作,实现对小额贷款公司的持续监管、分类监管和风险预警,根据《山东省地方金融条例》、《中国银保监会办公厅关于加强小额贷款公司监督管理的通知》(银保监办发〔2020〕86号)、《山东省地方金融监督管理局关于促进全省小额贷款公司持续健康发展的通知》(鲁金监发〔2019〕11号)等规定,制定本办法。

第二条 本办法所称分类评级,是指省、市、县(市、区)地方金融监管部门从公司治理、业务发展、合规经营、风险防控、信息披露等方面对省地方金融监管局批准设立、注册地在山东省内的小额贷款公司进行综合评价,并确定其级次的过程。

各级地方金融监管部门要加强与发改、市场监管、法院、公安等部门的沟通联系,建立信息共享和违法行为告知协作机制。根据分类评级结果,对小额贷款公司采取差异化、针对性的监管措施。

第三条 小额贷款公司开业满一个会计年度,应当参加分类评级。评级期间,申请退出、重组或被依法注销的小额贷款公司不参加分类评级。

第四条 小额贷款公司分类评级遵循以下原则:

(一)坚持全面和重点相结合。在全面收集小额贷款公司相关信息的基础上,以合规经营和风险防控为导向,重点评价小额贷款公司经营情况和风险状况。

(二)坚持定量和定性相结合。以非现场监管数据为基础,结合现场检查取得的数据资料,综合定量因素和定性因素,对小额贷款公司进行客观公正的评价。

(三)坚持激励和约束相结合。以分类评级为指导,坚持政策激励和监管约束相结合,引导小额贷款公司做强做优,实现“分类监管、扶优限劣、正向激励、规范发展”。

第二章 评级指标及方法

第五条 小额贷款公司分类评级指标包括公司治理、业务发展、合规经营、风险防控、信息披露和监管评价等六个方面。

(一)公司治理。主要评价小额贷款公司组织架构、制度建设、决策执行和从业人员等情况。

(二)业务发展。主要评价小额贷款公司信贷业务、贷款投放、经营能力等情况。

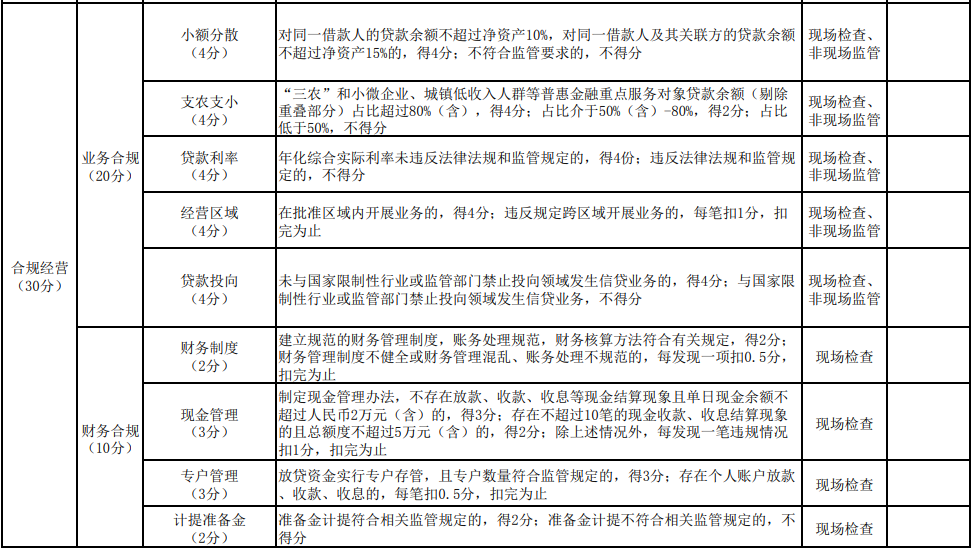

(三)合规经营。主要评价小额贷款公司业务合规和财务合规等情况。

(四)风险防控。主要评价小额贷款公司信用风险、融资风险、声誉风险和经营风险等情况。

(五)信息披露。主要评价小额贷款公司信披制度、信息报送和专项审计等情况。

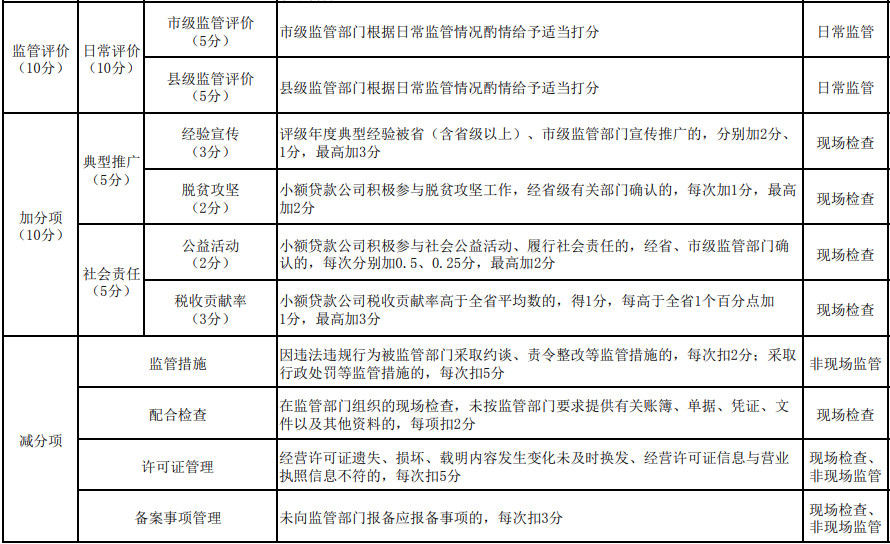

(六)监管评价。主要由市、县(市、区)监管部门根据日常监管情况进行综合考评。

第六条 按照《山东省小额贷款公司分类评级指标体系》(见附件),综合评级指标得分及加、减分,确定小额贷款公司的最终得分。

按照市场发展情况和审慎监管原则,省地方金融监管局可适时调整小额贷款公司分类评级评价指标与计分规则,并将修改后的评价指标与计分规则提前向社会公布。

第七条 同一事项符合多项加分条件的,按最高分值加分,不重复加分。

同一违规事项符合多项减分条件的,按最高分值减分,不重复减分。

第三章 评级结果及运用

第八条 分类评级原则上按照本办法规定的评级指标综合评分确定,共分Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ五个等级,90分(含)以上为Ⅰ级,80(含)-90分为Ⅱ级,70(含)-80分为Ⅲ级,60(含)-70分为Ⅳ级,不足60分为Ⅴ级。分类评级结果作为各级地方金融监管部门识别小额贷款公司风险程度、实施分类监管的重要依据。

Ⅰ级:公司经营合规、风险管理能力强、具有较强的可持续发展能力。

Ⅱ级:公司经营基本合规、风险管理能力较强、具有可持续发展能力。

Ⅲ级:公司经营合规性一般、风险管理能力一般、可持续发展能力一般。

Ⅳ级:公司在经营合规、风险管理、资产质量等方面存在较大问题,可持续发展能力较弱。

Ⅴ级:公司在经营合规、风险管理、资产质量等方面存在严重问题,不具备可持续发展能力。

第九条 小额贷款公司未按照非现场监管要求使用地方金融组织信息综合服务平台的,最高可评为Ⅳ级。

第十条 小额贷款公司凡出现下列情形之一的,经相关部门认定后,分类评级直接评定为Ⅴ级。

(一)非法集资和吸收公众存款;

(二)抽逃注册资本;

(三)使用非法手段催债或者指使他人非法催债的;

(四)被认定为“失联”或“空壳”公司的;

(五)拒绝、阻碍监督管理部门采取监督管理措施的,未履行资料报送义务或者向监督管理部门提供虚假、隐瞒重要事实的报表、报告等文件资料的;

(六)擅自变更重大事项或未经批准开展相关业务的;

(七)无故不参加行业年审、分类评级的;

(八)转让或变相转让、出租、出借小额贷款公司经营许可证的;

(九)存在其他重大违法违规行为的。

第十一条 各级地方金融监管部门应根据评级结果,分类采取监管措施。小额贷款公司需根据政策规定,调整经营区域和业务范围。

(一)Ⅰ级小额贷款公司,主要以原则性、常规性监管为主,不采取特别的监管措施,积极支持公司发展。

(二)Ⅱ级小额贷款公司,除“双随机、一公开”检查、非现场监管报表等监管措施外,需采取以下监管措施:

1.限期整改存在问题;

2.每年视情对存在问题开展一次现场检查。

(三)Ⅲ级小额贷款公司,除日常监管措施外,需采取以下监管措施:

1.限期整改存在问题;

2.监管谈话,每半年约谈董事长或总经理一次;

3.每年视情开展一次全面检查。

(四)Ⅳ级小额贷款公司,除采取Ⅲ级小额贷款公司的监管措施外,需给予风险提示,原则上经营区域限定为县域或市区,业务范围限定为办理小额贷款和开展相关咨询业务。

(五)Ⅴ级小额贷款公司,除采取Ⅳ级小额贷款公司的监管措施外,将违法违规问题纳入全国信用信息共享平台,实行联合惩戒,推动企业有序退出。

第四章 组织实施

第十二条 分类评级工作由省地方金融监管局统一组织实施,每年组织一次,评价期为上一个会计年度,可根据监管周期、小额贷款公司风险状况及监管资源配置情况作适当调整。

第十三条 分类评级工作由自评、初审、复审、审定和公布等五部分组成。

(一)自评。各公司如实填报《山东省小额贷款公司分类评级报告书》,并于每年3月底前上报所属县(市、区)级地方金融监管部门。

(二)初审。县(市、区)级地方金融监管部门依据《山东省小额贷款公司分类评级指标体系》(见附件),在对小额贷款公司逐一现场核查基础上,进行评价打分,4月底前将初审结果上报市地方金融监管局。

(三)复审。市地方金融监管局在县(市、区)级地方金融监管部门初审基础上,对各公司分类评级材料进行全面复核,并可委托第三方中介机构进行审计,提出复审意见。

(四)审定。省地方金融监管局对各市上报的分类评级复审结果进行全面审定,并按照不低于1/4的比例进行现场抽查,研究确定评级结果。

(五)公布。省地方金融监管局在省局门户网站公布分类评级结果。分类评级结果公布前,各市地方金融监管局将评级结果向小额贷款公司进行反馈,如有异议,小额贷款公司应在5个工作日内向县(市、区)级地方金融监管部门提出,省、市、县(市、区)级地方金融监管部门在异议提出后10个工作日内完成核查,并由省地方金融监管局确定最终评级结果。

第十四条 分类评级工作结束后,各级地方金融监管部门要做好评级工作底稿、评级结果、反馈材料等文件、资料的存档工作。小额贷款公司分类评级结果仅用于监管目的,且定期公布。

第五章 附 则

第十五条 本办法由省地方金融监管局负责解释。

第十六条 本办法自2020年11月13日起施行,有效期至2023年11月12日。

附:山东省小额贷款公司分类评级指标体系

山东省小额贷款公司分类评级指标说明

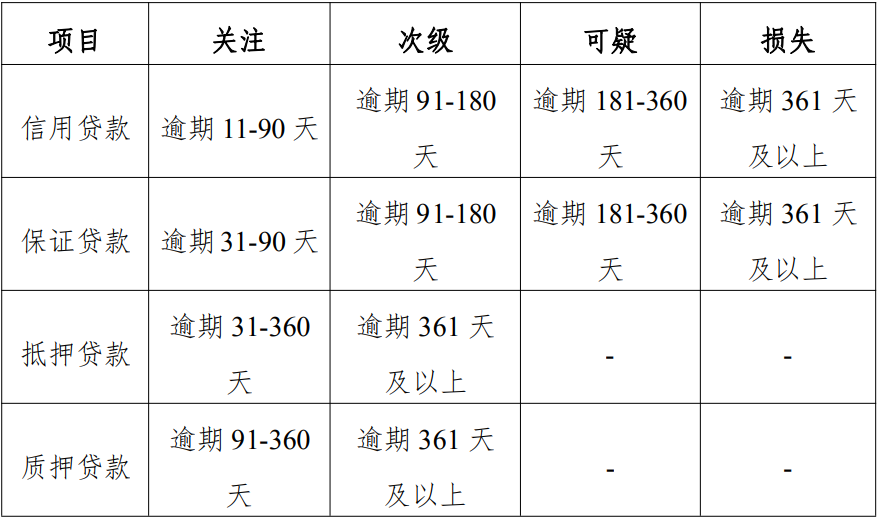

1、贷款五级分类标准

小额贷款公司贷款风险分类主要采取脱期法(贷款逾期时间长短),结合担保情况分为正常、关注、次级、可疑和损失五类,后三类为不良贷款。同时根据实际情况,采取“逾期初分为主,人工修正为辅”的办法,对于偏离实际状况的贷款作相应调整。

贷款分类最低标准见下表(仅供分类评级参照用):

2、放贷比例

放贷比例=各季度末贷款余额平均值/各季度末注册资本与融入资金余额之和的平均值

3、净资产收益率

净资产收益率=年末净利润/年末净资产

注:如遇到增资或减资情况的,进行分段计算并累加,分段时间按增资或减资后的下一个月开始。

4、资本周转倍数

资本周转倍数=本年累计贷款额/年初注册资本与年末注册资本之和的平均值

5、支农支小

(1)涉农贷款,是指按照《中国人民银行 中国银行业监督管理委员会关于建立〈涉农贷款专项统计制度〉的通知》(银发〔2007〕246 号)口径统计的以下贷款:农林牧渔业贷款、农用物资和农副产品流通贷款、农村基础设施建设贷款、农产品加工贷款、农业生产资料制造贷款、农田基本建设贷款、农业科技贷款及其他贷款。

(2)小微企业按照《工业和信息化部 国家统计局 国家发展和改革委员会 财政部关于印发中小企业划型标准规定的通知》(工信部联企业〔2011〕300 号)的划分标准执行。

小微企业贷款包括小额贷款公司向小型、微型企业发放的贷款,个体工商户贷款以及小微企业主贷款。

贷款余额、涉农贷款余额、小微企业贷款余额均按各个季度末平均值计算。

6、年化综合实际利率:指以利息以及逾期利息、违约金等各种形式对借款人收取的所有借款成本与贷款本金的比例计算为综合实际利率,并折算为年化形式。

7、经营区域:指小额贷款公司经营许可证中载明的经营区域。

8、财务制度:小额贷款公司执行财政部《金融企业财务规则》。

9、准备金计提:参照财政部《金融企业准备金计提管理办法》(财金〔2012〕20 号)的有关规定执行。

10、不良贷款率

不良贷款率=(次级类贷款余额+可疑类贷款余额+损失类贷款余额)/各项贷款余额×100%

11、关联方:指根据财政部《企业会计准则第 36 号关联方披露》规定,一方控制、共同控制另一方或者对另一方施加重大影响,以及两方或者两方以上同受一方控制、共同控制或者重大影响的。仅仅同受国家控制而不存在其他关联方关系的企业,不构成关联方。

12、税收贡献率

税收贡献率=实际纳税金额/季末总资产平均值。

打印

打印

防范非法集资 山东在行动

防范非法集资 山东在行动